Le Maroc fait parti des marchés émergents aux revenus intermédiaires. Cependant, la mondialisation dresse un piège concurrentiel au Maroc. En effet, le Maroc se fait concurrencer par les pays à faibles revenus dans les secteurs de faible productivité et intensif en main d’oeuvre (textile, produits agricoles). D’autre part, le Maroc doit adapter son modèle de croissance et accélérer son rythme de transformation structurelle vers des activités à plus forte valeur ajoutée et à contenu technologique plus élevé pour ne pas accumuler un gap conséquent vis-à-vis des pays développés.

1. Histoire de la politique industrielle du Maroc depuis la fin du Protectorat :

Au cours de la période 1960-1980, le Royaume avait opté pour une stratégie de substitution aux importations visant à installer un système productif capable de réduire la dépendance par rapport à l’acquisition de biens industriels de l’étranger. Toutefois, ce modèle connaîtra cependant un essoufflement à partir de la fin des années 70, une situation exacerbée par la problématique de l’endettement durant cette phase, aggravé par la cessation de paiement de 1983. Le seul avantage tiré de cette politique est la mise en place d’un tissu industriel caractérisé : extraction de phosphates, développement du textile, transformation alimentaire.

Le Maroc s’est ainsi retrouvé avec un tissu industriel caractérisé, notamment, par certaines distorsions dues aux politiques protectionnistes, par la formation de monopoles, ainsi que par la faiblesse des effets d’entrainement, liée au manque d’intégration du secteur productif national. A partir du début des années 80 et jusqu’à 2005, le Maroc a essayé de remédier aux insuffisances constatées en favorisant une politique axée sur la promotion des exportations. Cette dernière permettra à plusieurs branches intensives en main d’œuvre de se développer, en l’occurrence le textile et l’agro-alimentaire. En revanche, le secteur industriel au Maroc est demeuré limité à des exportations, majoritairement à faible valeur ajoutée, concentrées géographiquement et à niveau de compétitivité faible comparativement à des pays émergents de l’Asie, de l’Europe de l’Est, ainsi que de la région MENA. C’est d’ailleurs pour cela que le Maroc a perdu des parts de marchés considérables face à l’atelier du monde (Chine) dans le domaine du textile particulièrement.

A partir de 2005, le Maroc connaîtra un tournant par rapport au modèle de politique industrielle adopté, en instaurant une stratégie basée sur les métiers mondiaux, considérés parmi les secteurs les plus dynamiques du commerce mondial. C’est ainsi que le pays a vu se succéder depuis 2005 le Plan Emergence, puis le Pacte National pour l’Emergence Industrielle, avant d’initier sa nouvelle politique industrielle intitulée « Plan d’Accélération Industrielle 2014 – 2020 » et ce, après avoir constaté l’insuffisance des progrès réalisés en matière de compétitivité et la faible contribution de l’industrie à la croissance et à l’emploi.

Le Plan d’Accélération Industrielle remplira ses objectifs en terme d’emploi et de croissance lorsque la contribution de l’industrie sera davantage corrélé à la variation de la croissance et du PIB. La littérature économique suggère qu’une transition entre un pays à revenu intermédiaire vers un pays à revenu élevé dans le cadre d’une politique industrielle peut être limité par des défaillances de marchés : incertitude, manque de capital humain, fuite des cerveaux, incertitude au niveau des coûts durant la découverte, externalités qui freinent le rôle de pionnier.

2 – Un état des lieux de l’industrie manufacturière (industrie de transformation) entre 2008-2014 : Le piège de la mondialisation se retrouve au Maroc :

Sur la période 2008 – 2014, le secteur manufacturier au Maroc a représenté près de 15,3% du PIB, contre près de 15,5% pour le secteur primaire et 55% pour les services. Toutefois, le secteur manufacturier n’a pas contribué à la croissance du PIB, durant la même période avec une croissance faible de 0,4 points contre près de 3% et 5% pour le secteur primaire et les services. Le développement insuffisant des nouvelles filières manufacturières n’arrivaient pas à contribuer aux pertes d’emplois dans le secteur primaire qui se retrouve face à la concurrence de pays à faible revenu (agro-industrie, agriculture, textile).

En outre, malgré le dynamisme de certains services, le développement insuffisant du secteur industriel marocain dans des branches et produits à forte valeur ajoutée et à contenu technologique élevé constitue un sérieux facteur de blocage du processus de transformation structurelle du pays, d’où l’adoption du Plan d’Accélération industrielle.

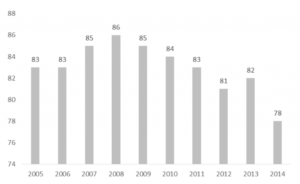

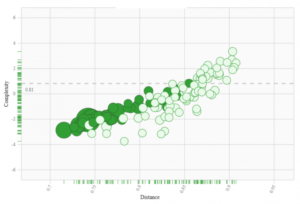

Selon l’indicateur ECI (Economic Complexity Index), le Maroc occupait une place faible en 1995 et une place intermédiaire en 2014 (78ème pays sur 194 pays). On peut conclure que l’économie marocaine a gagné en diversification et complexité entre 2005 et 2014 (Graphique 1).

Cet indicateur évalue le niveau des capacités productives et cognitives d’une économie donnée, à travers la sophistication de ses exportations et la diversification de sa structure exportatrice par produit. Il se retrouve ainsi aux côtés d’économies émergentes comme l’Egypte ou la Tunisie mais son rythme de transformation structurelle reste lent (Graphique 2).

Graphique 1 : Economic Complexity Index :

En observant l’évolution de l’espace-produit du Maroc entre 1995 et 2014 (graphique 2), il ressort que la structure des exportations marocaines a connu des changements modérés en termes de sophistication et de diversification, puisque le pays se positionne essentiellement dans des produits à faible complexité, tels que le textile et l’agro-alimentaire, alors que sa présence au niveau des produits à fort contenu technologique reste insuffisante malgré la production de biens d’équipements.

Graphique 2 : Evolution de l’espace-produit marocain entre 1995 et 2004 :

C’est pourquoi, en fin 2014, un nouveau plan est survenu pour palier à trois principales faiblesses de l’économie marocaine, à savoir, l’accès au financement pour les projets industriels, l’accès au foncier et aux plateformes intégrées, ainsi que la mise en place d’une formation de qualité et adaptée aux exigences du secteur.

3 – Le Plan d’Accélération Industrielle (2014-2020) : L’ambition d’une structure à haute valeur ajoutée :

Le PAI ambitionne de créer 500.000 emplois nets au Maroc avec une contribution nette de l’industrie manufacturière dans le PIB : de 14% à 23% et rééquilibrer la balance commerciale du pays en misant sur la montée dans les chaines de valeurs et l’indépendance énergétique. En effet, l’énergie et les biens d’équipement représentent les premières sources de sortie de devises (importations) pour le Royaume.

Les activités ciblées sont : parachimie, chimie, pharmacie, automobile, transport, industrie militaire, aéronautique, textile, cuir, les matériaux de constructions (ciments, ..), les poids lourds (camions ..).

Pour évaluer la pertinence de la politique industrielle, nous devons analyser la complexité des produits et la distance de capacité basé sur l’index PCI (Product complexity index). Cet indicateur permet de classer les exportations en fonction des capacités productives et du savoir-faire requis pour les produire. En d’autres termes, un bien est qualifié de complexe s’il est produit par des pays ayant une structure d’exportations très diversifiée et qui produisent essentiellement des biens à faible ubiquité (biens sophistiqués qui ne sont pas facilement faisables par un grand nombre de pays). Les produits agricoles et le textile ont un PCI faible tandis que les différents biens (équipement, électriques et électroniques) ont un PCI élevé.

Au niveau de la distance, l’indicateur traduit implicitement l’écart entre les capacités productives dont dispose un pays et celles requises par un nouveau produit. Plus cette distance est élevée, plus le pays en question aura à accumuler de nouvelles capacités productives / cognitives pour pouvoir se positionner sur le nouveau produit en question.

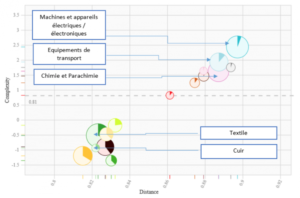

Graphique 3 : Espace de possibilités pour les exportations marocaines en 2014

En faisant une moyenne globale des différentes activités, le graphique 3 nous montre que les activités (« métiers mondiaux ») de haute valeur ajoutée contribueront de manière significative à enrichir le revenu par habitant et valoriser la croissance économique avec un PCI de 0,81, ce qui est l’inverse, pour les anciennes activités où le Maroc était spécialisé (textile, cuir, agriculture). Toutefois, on voit que le Royaume devra accumuler de nouvelles capacités productives pour que ses activités génèrent suffisamment de croissance et d’emplois nets. Cela passe par un capital humain fort, une politique de formation renforcé et subventionné par l’Etat, un meilleur taux d’intégration local dans les usines de constructions et fabrications.

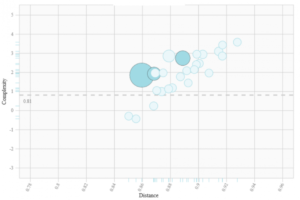

Dans les nouveaux métiers mondiaux, les graphiques suivants nous montrent que le Royaume chérifien dispose d’avantage comparatif révélé (RCA > 1) mais de nombreux produits restent inexploités du à la complexité.

Graphique 4-5 : Avantages comparatifs dans le secteur de l’automobile et de la chimie

On peut tirer les conclusions suivantes des deux graphiques :

Dans le secteur de l’automobile, le Maroc dispose d’un avantage comparatif dans le câblage, la production de moteurs mais la qualité reste en-déca des constructeurs allemands ou japonais. D’où l’importance du Maroc d’attirer des entreprises de divers pays pour créer un écosystème

Dans le secteur de la chimie et la parachimie, le Maroc dispose simplement d’un avantage comparatif révélé dans la transformation des engrais (important secteur d’exportation) et la production de certains médicaments.

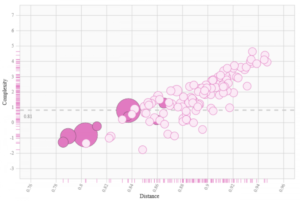

4 – Le textile et le cuir : Un bon moyen d’allocation des ressources à court/moyen terme pour lutter contre le chômage des jeunes.

Graphique 6 : Espace de possibilités pour les exportations marocaines dans le domaine textile-cuir

Afin d’absorber un excédent de main d’oeuvre non qualifié, au chômage, provenant des zones rurales, le Maroc peut recourir aux secteurs peu sophistiqués comme le textile-cuir et l’agro-industrie. Toutefois, l’intérêt pour cette politique d’emploi ne doit être temporaire dans le temps (CT et MT) pour mieux allouer les ressources de l’économie marocaine. Sans quoi, une concentration des activités peu sophistiquées fera que le Maroc finira par se faire rattraper par les économies à faibles revenus où la main d’oeuvre est plus compétitive.

En misant sur une politique de diversification, un effet de levier se crée qu’on appelle « Path dependency ». Si le Maroc arrive à bien se positionner dans certains de ces secteurs complexes, ciblés par sa nouvelle politique industrielle, cela lui permettra de diversifier et développer davantage les capacités cognitives et productives requises par d’autres secteurs encore plus complexes dans l’espace-produit, conditionnant ainsi son sentier de croissance.

En conclusion, le Maroc peut réussir sa transition industrielle à condition que les incitations fiscales et subventions pour la formation continue, la R&D, l’amélioration de la qualité du système éducatif, l’accès au financement, l’environnement des affaires et l’efficacité des institutions, la politique industrielle soient soumis à deux principes :

1- La performance à l’export sinon réduction des subventions pour les entreprises qui ne doivent pas se comporter comme des entreprises rentières non compétitives.

2 – La récompense par des incitations fiscales ou subventions (limitées) pour les entreprises locales pionnières et innovantes qui prennent des risques face à l’incertitude des coûts.

Une politique industrielle serait d’un apport considérable et pertinente si elle arrive à réduire l’incertitude et le coût de découverte des nouveaux produits par le secteur privé et également si elle arrive à offrir l’ensemble des biens publics nécessaires pour encourager l’investissement privé et contourner la défaillance des marchés.

{kind=link}