1. La fin de l’Union du Maghreb et du mythe « Maghreb United »

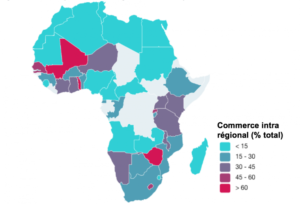

Face à l’impuissance de la constitution de l’Union du Maghreb et de la faiblesse du commerce intra-régional, le Maroc acte de la fin de l’Union du Maghreb. Cependant, cette nouvelle était actée depuis le discours de Mohammed VI lors du retour du Maroc à l’Union Africaine. Il déclarait ainsi : « La flamme de l’UMA s’est éteinte, parce que la foi dans un intérêt commun a disparu », avait-t-il déploré. « Aujourd’hui, nous constatons avec regret que l’UMA est la région la moins intégrée du continent africain, sinon de toute la planète : alors que le commerce intra régional s’élève à 10% entre les pays de la CEDEAO, et à 19% entre les pays de la SADEC, il stagne à moins de 3% entre les pays du Maghreb ». On peut dire que Rabat tire les leçons du fiasco de la constitution de l’UMA et fait parti des causes d’un revirement stratégique et géopolitique.

Carte 1 : Commerce intra-régional par zone économique

Comme le démontre la carte africaine ci-dessus, le Maroc a davantage intérêt à consolider une politique économique dans des zones de croissance et d’ouverture commerciale dynamique. En effet, la fin de l’Union du Maghreb ne doit pas être vu uniquement sur le différend opposant le Maroc et l’Algérie sur le Sahara. Le Maroc a démontré qu’il s’agissait également d’un manque d’ambition des pays membres de l’organisation à adopter les actes d’une Union : absence d’intégration commerciale, clashs diplomatiques incessants, instabilité de plusieurs pays dont l’Algérie, la Libye et la Tunisie. Ainsi, un bloc économique et politique impuissant et instable a poussé le Maroc à chercher des nouveaux débouchés pour son nouveau modèle de croissance basé sur le hub régional entre l’Afrique et l’Europe.

De plus, les statuts de la CEDEAO prévoient une défense mutuelle des pays membres comme l’a démontré la crise gambienne. En intégrant la CEDEAO, le Polisario et ses alliés se trouveraient face à un groupe régional qui n’accepterait pas que les intérêts d’un de leurs membres soit mis en cause. C’est ainsi qu’on peut affirmer que l’axe Alger-Abuja-Pretoria est définitivement rompu.

2. La CEDEAO : Une zone où le Maroc sera le leader économique :

Depuis de nombreuses années, le Maroc est le premier investisseur africain dans cette zone d’Afrique de l’Ouest. Il s’agit également d’un marché de 320 millions d’habitants pour un PIB nominal supérieur à 700 milliards de dollars, équivalent à la Turquie. De plus, la CEDEAO a su remplir des étapes clés de son intégration économique : il dispose d’une zone de libre-échange, d’une liberté de circulation des personnes, des biens et des capitaux, d’une Union Douanière avec un TEC (tarif extérieur commun) et il ambitionne de mettre une politique économique et monétaire commune à l’horizon 2020 (monnaie unique, politique monétaire harmonisé etc).

Il est clair que le Nigeria a un PIB supérieur au Maroc suite à ses ressources considérables en gaz-pétrole. Toutefois, il faut avoir une vision plus critique, l’économie du Nigeria est en récession suite à la chute des cours du baril. Ce grand pays anglophone n’est pas sorti de l’hyperdépendance aux ressources naturelles, son PIB/hab est très faible et sa diversification économique n’est toujours pas atteinte. Par conséquent, il s’agit d’une puissance aux pieds d’argile, on retrouve une analogie avec les cas algériens et vénézuéliens.

Le Maroc compte insufler un nouveau modèle économique dans la deuxième zone la plus intégré du continent africain après la zone d’Afrique australe où le Maroc compte concurrencer l’Afrique du Sud. Son modèle est basé sur des critères de convergence macroéconomiques et une politique de diversification économique : monnaie forte, déficits et dette maitrisé, inflation stable autour des 2% et mise en place d’une industrialisation avec une agriculture forte.

Le Maroc offre plusieurs avantages dont les principaux accords de libre échange conclus avec l’UE, les Etats-Unis, la Turquie et l’accord d’Agadir. En plus il propose une expertise au niveau de l’agriculture (plan Maroc vert, engrais et phosphates…), de la logistique et d’infrastructures (avec l’atout Tanger Med, Nador West Med, Jorf Lasfar), le Maroc est également un constructeur de produits manufacturés (automobiles, textiles, produits alimentaires, aéronautique) qui représente 33% des flux des biens échangés dans la CEDEAO et dispose des atouts pour devenir un leader mondial des énergies renouvelables.

Ainsi, le Maroc peut disposer d’excédents commerciaux plus important, d’un leadership économique plus intense en Afrique grâce à sa monnaie : « le dirham » qui sera la monnaie la plus forte de la zone et la diversité des produits à l’export et son rôle de paix dans les différents conflits (Côte d’Ivoire, Guinée, Guinée-Bissau).

Le projet du gazoduc avec le Nigeria montre également que le Maroc souhaite mettre une politique d’investissement ciblé en terme de valeur ajoutée. En effet, cette politique vise à intégrer différents marchés : l’énergie, l’électrification rurale et créer de nouveaux pôles de convergence pour l’emploi.

Pour que le projet d’Union Economique et Monétaire fonctionne, de nombreux défis persistent : la politique des infrastructures pour diminuer les coûts commerciaux transfrontaliers, la fin du franc CFA, l’industrialisation de pays à vocation primaire, la mise en place d’une zone monétaire optimale représente des préoccupations significatives qui peuvent freiner ce projet ou le faire avancer : seul l’avenir nous le dira.

{kind=link}